Νέα έκδοση CLOUD της λογιστικής μας εφαρμογής

ARBITRANS ON THE CLOUD (ARBITRANS OTC)

Κάνετε κλικ ΕΔΩ για την κατεβάσετε

Υποχρέωση απόδοσης ΦΠΑ όταν εισπράττεται προκαταβολή

Σε περίπτωση είσπραξης προκαταβολής, θα πρέπει να αποδοθεί το ΦΠΑ που αναλογεί στο ποσό της προκαταβολής.

|

Στο άρθρο 4 της ΠΟΛ-1214, στην παράγραφο 2, αναφέρονται τα εξής: ….. 2. Στην περίπτωση είσπραξης προκαταβολής πριν την πραγματοποίηση φορολογητέας συναλλαγής ο φόρος καθίσταται απαιτητός τον χρόνο κατά τον οποίο εισπράττεται η προκαταβολή. Κατά τον ίδιο χρόνο υπάρχει υποχρέωση έκδοσης του ειδικού στοιχείου προκαταβολής που προβλέπεται στο άρθρο 6 της παρούσας. ….. …… Και στο άρθρο 6 της ΠΟΛ-1214, στην παράγραφο 1, μεταξύ άλλων αναφέρονται και τα εξής: ..... Το ειδικό στοιχείο επέχει θέση τιμολογίου και αποτελεί το αποδεικτικό έγγραφο πραγματοποίησης της πληρωμής πριν την πραγματοποίηση της συναλλαγής. ….. |

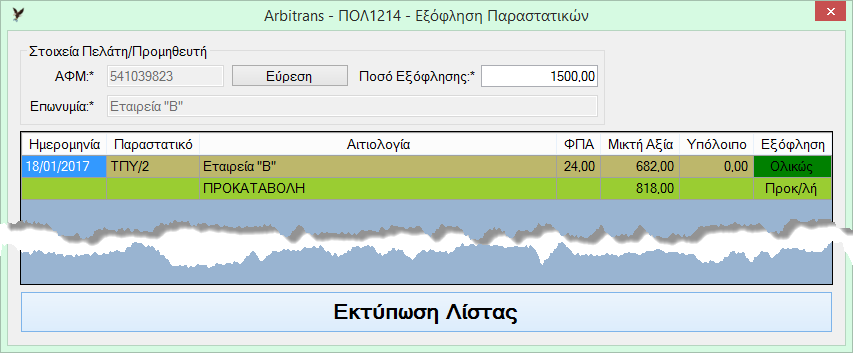

Όταν δεν διευκρινίζεται, ποια είναι τα εξοφλούμενα παραστατικά, τότε αν το ποσό υπερβαίνει το συνολικό οφειλόμενο ποσό, το πρόγραμμα θεωρεί ότι το επιπλέον ποσό είναι προκαταβολή. Σε αυτή την περίπτωση, όταν στην εικόνα 108.1 επιλέξουμε «ΠΟΛ 1214→ Εξόφληση παραστατικών», θα καταλήξουμε σε ένα πίνακα όπως στην εικόνα 108.4.

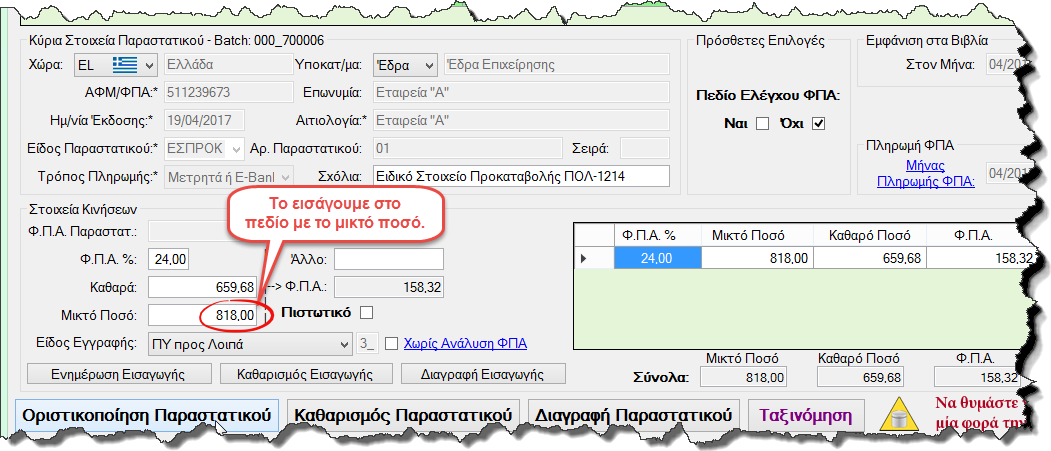

Για να μπορέσει να συμπεριληφθεί στο έντυπο Φ2, το ΦΠΑ που αναλογεί στο παραπάνω μικτό ποσό των 818,00 €, θα πρέπει να εκδοθεί το «Ειδικό στοιχείο προκαταβολής για τους σκοπούς του ειδικού καθεστώτος ΦΠΑ του άρθρ. 39β» (άρθρο 6, ΠΟΛ-1214). Αυτό εισάγεται όπως φαίνεται στην εικόνα 108.5, δηλαδή όπως όλα τα εξοφλημένα παραστατικά.