Νέα έκδοση CLOUD της λογιστικής μας εφαρμογής

ARBITRANS ON THE CLOUD (ARBITRANS OTC)

Κάνετε κλικ ΕΔΩ για την κατεβάσετε

3ο Παράδειγμα: Μερική πώληση παγίου

Από τα 6 PC του 3ου παραδείγματος, έστω ότι πωλήθηκαν, την 11-01-2015, τα 2 αντί του ποσού των 700,00 €. Αυτά αγοράστηκαν προς 400,00 € έκαστο, αλλά ένα μέρος της δαπάνης έχει αποσβεστεί.

Μέχρι την ημερομηνία πώλησης, το πάγιο ήταν στην κατοχή της οντότητας επί 23 μήνες (03/2013 – 01/2015), οπότε, επειδή ο χρόνος απόσβεσης ήταν 60 μήνες, προκύπτουν τα εξής:

- Αποσβεσμένη αξία: 2400 x (23 / 60) = 920 €.

- Αναπόσβεστη αξία: 2400–920= 1480 € για τα 6 PC. Άρα 1480,00 / 6= 246,67 €/τεμάχιο.

- Το κέρδος είναι 350,00–246,67= 103,33 € ανά τεμάχιο και συνολικά 2x103,33= 206,66. Το ποσό αυτό θα συμπεριληφθεί στο Ε3, κατανεμημένο στους κωδικούς 273 και 282.

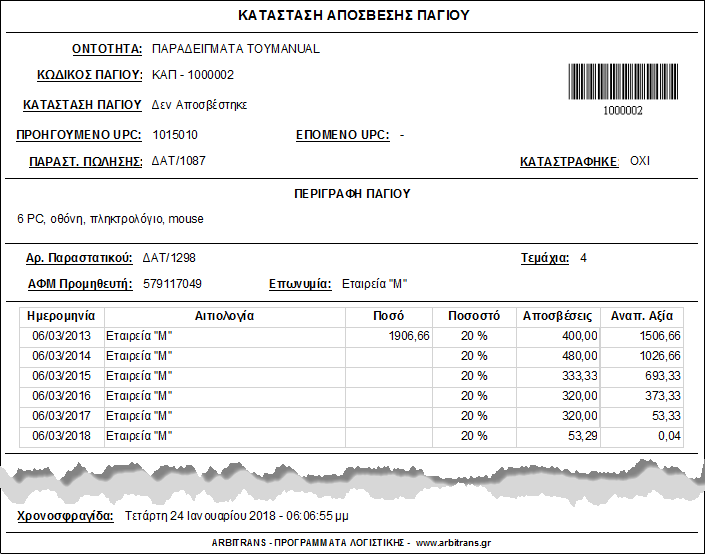

- Από το ποσό του αρχικού παγίου, πρέπει να αφαιρεθεί η αναπόσβεστη αξία. Οπότε 2400,00 – 2 x 246,67 = 1906,66 θα είναι το νέο ποσό προς απόσβεση στη νέα καρτέλα.

Το τιμολόγιο πώλησης έστω ότι ήταν το εξής:

|

Στοιχεία εταιρείας) | Ημ/νία 11-01-2015 |Σειρά: Β |Αριθμός: 1087 ΤΙΜΟΛΟΓΙΟ ΠΩΛΗΣΗΣ – ΔΕΛΤΙΟ ΑΠΟΣΤΟΛΗΣ ΕΤΑΙΡΕΙΑ «Κ» ΑΦΜ: 543265980 Δ.Ο.Υ.: Α’ ΠΕΙΡΑΙΩΣ

|

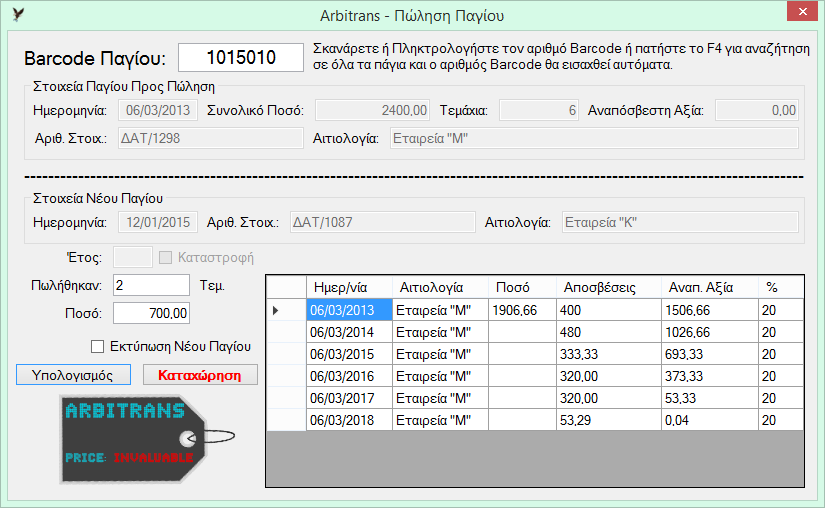

Μετά την οριστικοποίηση, θα παρουσιαστεί η φόρμα της νέας καρτέλας του παγίου (εικόνα 157.9). Γράφουμε τον Barcode «1015010», ή πατάμε το F4 για να τον επιλέξουμε και θα εμφανιστούν όλα τα στοιχεία της καρτέλας. Γράφουμε στο «Πωλήθηκαν:» τον αριθμό 2.

Κάνουμε κλικ στο «Υπολογισμός» και μετά στο «Καταχώρηση».

Για την εκτύπωση, πριν να κάνετε κλικ στο «Καταχώρηση», μαρκάρετε το τετράγωνο «Εκτύπωση Νέου Παγίου». Θα δείτε την προεπισκόπηση, μέσα από την οποία μπορείτε να προχωρήσετε στην εκτύπωση (εικόνα 157.10), κάνοντας κλικ στο κουμπί  .

.