Νέα έκδοση CLOUD της λογιστικής μας εφαρμογής

ARBITRANS ON THE CLOUD (ARBITRANS OTC)

Κάνετε κλικ ΕΔΩ για την κατεβάσετε

2ο Παράδειγμα: Πώληση μη αποσβεσθέντος παγίου

Το Laptop αξίας 1200 €, του οποίου η απόσβεση άρχισε τον 07/2014 και αγοράστηκε με το ΔΑΤ/1422 της εταιρείας «Μ», πωλήθηκε με το παρακάτω παραστατικό:

|

(Στοιχεία εταιρείας) | Ημ/νία: 16-11-2016 |Σειρά: Β |Αριθμός: 1326 ΤΙΜΟΛΟΓΙΟ – ΔΕΛΤΙΟ ΑΠΟΣΤΟΛΗΣ ΕΤΑΙΡΕΙΑ «Η» ΑΦΜ: 531078694 Δ.Ο.Υ.: Α’ ΠΕΙΡΑΙΩΣ

|

Μέχρι την ημερομηνία πώλησης, το πάγιο ήταν στην χρήση της οντότητας επί 29 μήνες (07/2014 – 11/2016), οπότε, επειδή ο χρόνος απόσβεσης ήταν 60 μήνες, προκύπτουν τα εξής:

- Αποσβεσμένη αξία: 1200 x (29 / 60) = 580 €

- Αναπόσβεστη αξία: 1200 – 580 = 620 €

- Το κέρδος είναι: 750 – 620 = 130 €

Το κέρδος από την πώληση θα εμφανιστεί στο παλαιό έντυπο Ε3/2017, κατανεμημένο στους κωδικούς 273 και 282 και στο νέο Ε3 στους 166, 266, 366, 466.

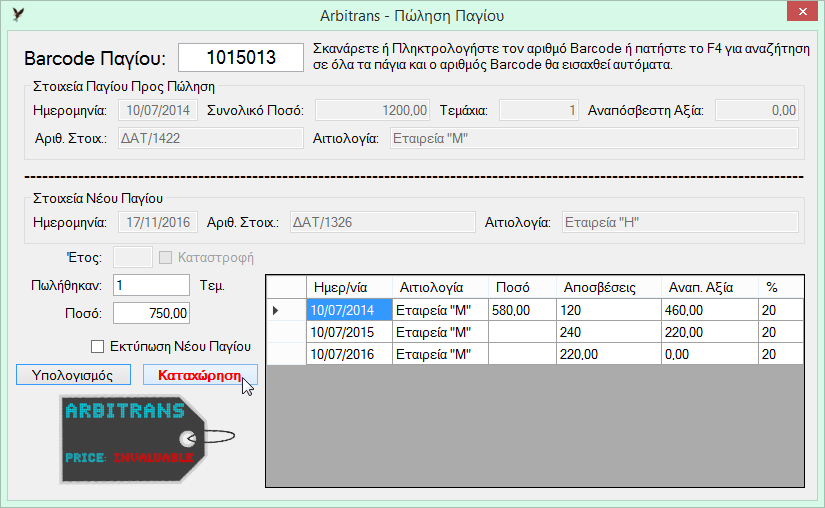

Μετά την εισαγωγή και οριστικοποίηση του παραπάνω παραστατικού, θα παρουσιαστεί η φόρμα της νέας καρτέλας του παγίου (εικόνα 157.8). Γράφουμε τον Barcode «1015013» ή, αν δεν τον έχουμε διαθέσιμο, πατάμε το πλήκτρο F4 για να εμφανιστεί ο πίνακας με όλα τα πάγια της Οντότητας. Επιλέγουμε το πάγιο με διπλό κλικ στον πίνακα και θα εμφανιστούν όλα τα υπόλοιπα στοιχεία της καρτέλας, εικόνα 157.8. Γράφουμε στο πεδίο «Πωλήθηκαν:» τον αριθμό 1, επειδή πρόκειται για ένα τεμάχιο.

Κάνουμε κλικ στο «Υπολογισμός» και μετά στο «Καταχώρηση». Θα εμφανιστεί η νέα καρτέλα του παγίου (εικόνα 157.8), την οποία μπορείτε, αν θέλετε, να την εκτυπώσετε.

Αυτή, μετά τη συμπλήρωση της, περιλαμβάνει μόνο την αποσβεσμένη αξία, δηλαδή το ποσό των 580 €, ενώ η υπολειμματική αξία είναι 0.