Νέα έκδοση CLOUD της λογιστικής μας εφαρμογής

ARBITRANS ON THE CLOUD (ARBITRANS OTC)

Κάνετε κλικ ΕΔΩ για την κατεβάσετε

Παράδειγμα 2ο: Με τις πωλήσεις παγίων να παρουσιάζουν ΚΕΡΔΟΣ

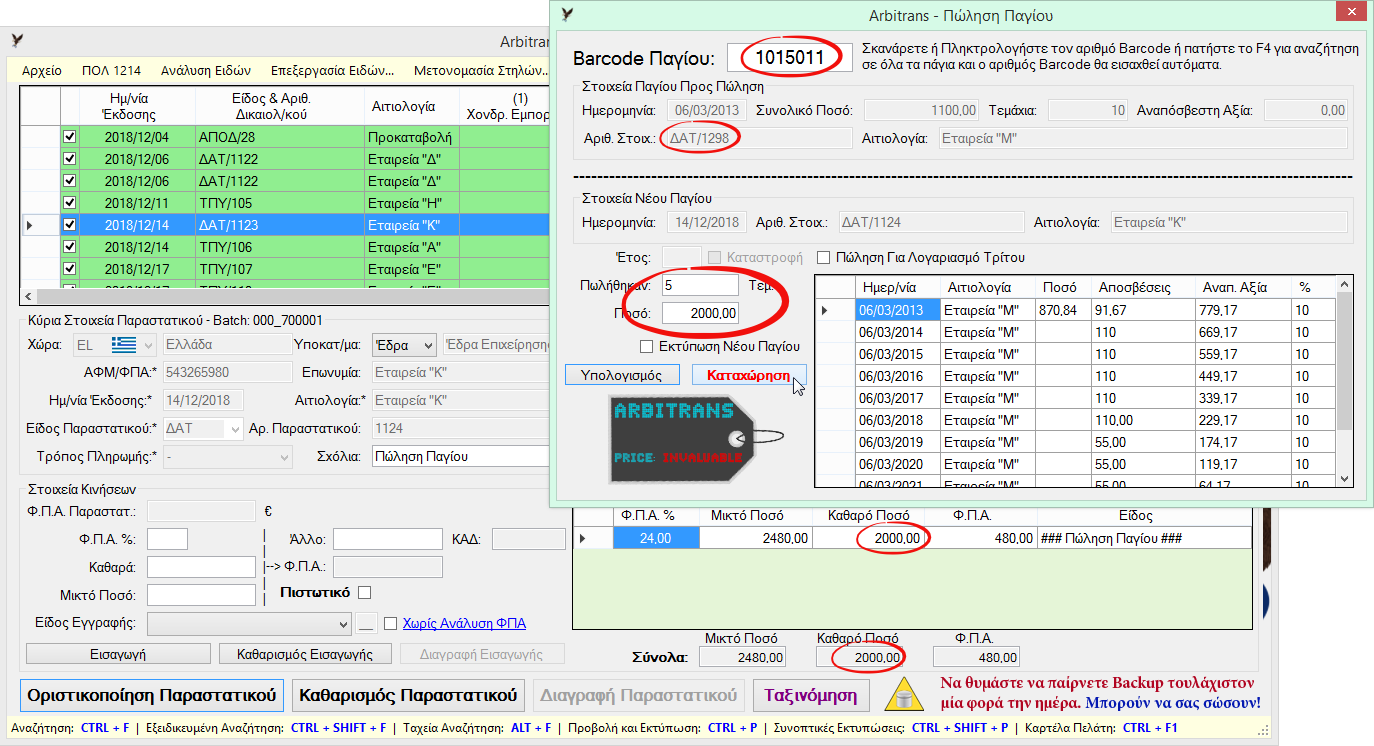

Επειδή η οντότητα, ΠΑΡΑΔΕΙΓΜΑΤΑ MANUAL, η πώληση παγίων έχει ζημία, θα την κάνουμε κερδοφόρα με μία επιπλέον πώληση παγίου…σε καλή τιμή. Για να συμφωνήσουν τα αποτελέσματα του παραδείγματος, με αυτά που θα προκύψουν από εσάς, στην εικόνα 131.1, σας δείχνουμε τη διαδικασία και τα νούμερα εισαγωγής.

Προσοχή: Από τα 10 τεμάχια του παγίου πωλούνται μόνο τα 5, αντί 2000,00 €

εικόνα 131.1

Βήμα 1: Έλεγχος Εσόδων

Ανοίγουμε το βιβλίο Εσόδων:

- Αρχείο→Προβολή και Εκτύπωση, 01/2018-12/2018, με επιλεγμένο το «Εκτύπωση Γενικών Συνόλων»

- Πάμε στην τελευταία σελίδα. Το σύνολο του έτους είναι: 117109,97

- Πάμε στην προτελευταία σελίδα. Οι πωλήσεις παγίων είναι 4.000,00 € και οι επιδοτήσεις 2600,00 €, σύνολο 6600,00 €.

Κάνουμε την αφαίρεση: 115109,97 – 6600,00 = 110509,97 = Σύνολο «Α»

Πηγαίνουμε στο Έντυπο Ε3 και πατάμε το F3 να το δημιουργήσουμε.

- Υπάρχουν κέρδη από τις πωλήσεις παγίων, κωδικός 166 του πίνακα Ζ1 = 1084,05 €. Οπότε έχουμε 110509,97 + 1084,05 = 111.594,02 = Σύνολο Εσόδων

Το παραπάνω ποσό εμφανίζεται στον κωδικό 047 του πίνακα Β καθώς και στον κωδικό 560 του πίνακα Ζ1 – Ο.Κ.

- Βρίσκουμε τα Λοιπά Έσοδα, Πίνακας Δ8, κωδικός 522 = 231,74

- Αφαιρούμε από το Σύνολο «Α»: 110509,97 – 231,74 = 110.278,23

Το παραπάνω αποτέλεσμα είναι ίσο με τον κωδικό 500 = 110.278,23 – Ο.Κ.

Το ποσό αυτό εμφανίζεται και στον κωδικό 023 του πίνακα Β καθώς και στον κωδικό 561 του πίνακα Ζ1.

Βήμα 2: Έλεγχος Αποτελεσμάτων προ φόρων

Ανοίγουμε το βιβλίο των Εξόδων:

- Αρχείο→Προβολή και Εκτύπωση, 01/2018-12/2018, με επιλεγμένο το «Εκτύπωση Γενικών Συνόλων».

- Πάμε στην τελευταία σελίδα. Το σύνολο του έτους είναι: 76401,78

- Πάμε στην προτελευταία σελίδα. Οι αγορές παγίων είναι 9520,00 €.

- Κάνουμε την αφαίρεση: 76401,78 – 9520,00 = 66881,78

Πηγαίνουμε στο Ε3:

- Βρίσκουμε τις αποσβέσεις, πίνακας Δ11, κωδικός 525 = 2557,96. Οπότε έχουμε: 66881,78 + 2557,96 = 69.439,74 = Σύνολο Εξόδων

Κάνουμε την αφαίρεση [Σύνολο Εσόδων] – [Σύνολο Εξόδων]:

111.594,02 – 69.439,74 = 42154,28

Το αποτέλεσμα είναι ίσο με τον πίνακα Δ15, κωδικός 529 = 42154,28 – Ο.Κ. και παρουσιάζεται και στον κωδικό 048 του πίνακα «Β».