Νέα έκδοση CLOUD της λογιστικής μας εφαρμογής

ARBITRANS ON THE CLOUD (ARBITRANS OTC)

Κάνετε κλικ ΕΔΩ για την κατεβάσετε

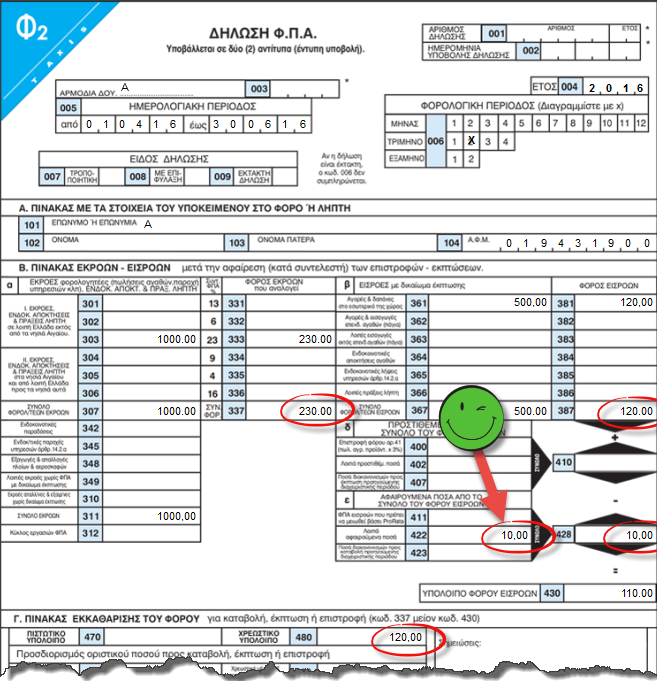

Παράδειγμα συμπλήρωσης του Φ2 με την αλλαγή ΦΠΑ από 23% σε 24%

Όπως φαίνεται στην εικόνα 123.10, υπάρχουν έσοδα 1000 €, με ΦΠΑ 1000x24% =240 €, αλλά το ΦΠΑ στο έντυπο υπολογίστηκε ως 1000x23%=230 €, δηλαδή 10 € λιγότερο. Τα έξοδα είναι 500 € με ΦΠΑ 500x24%=120 €. Το ΦΠΑ προς απόδοση προφανώς είναι 240–120=120 €. Για να προκύψει αυτό το ποσό, η διαφορά των 10 € προστέθηκε στον κωδικό 422.