Νέα έκδοση CLOUD της λογιστικής μας εφαρμογής

ARBITRANS ON THE CLOUD (ARBITRANS OTC)

Κάνετε κλικ ΕΔΩ για την κατεβάσετε

Εισαγωγή παραστατικών που αφορούν Ενδοκοινοτικές Συναλλαγές

Καταχωρούνται όπως όλα τα παραστατικά. Η μόνη διαφορά είναι ότι ο αριθμός ΑΦΜ, θα πρέπει να είναι χώρας Ε.Ε. εκτός της Ελλάδας και δεν ελέγχεται η εγκυρότητα του ΑΦΜ απευθείας από το πρόγραμμα, αλλά μέσω εφαρμογής τρίτου.

|

Ο έλεγχος της ορθότητας του ΑΦΜ/ΦΠΑ, γίνεται μέσω της εφαρμογής της Ευρωπαϊκής Επιτροπής, κατά την καταχώρηση της εταιρείας στη φόρμα Πελατών/Προμηθευτών (στην οποία υπάρχει το Link). |

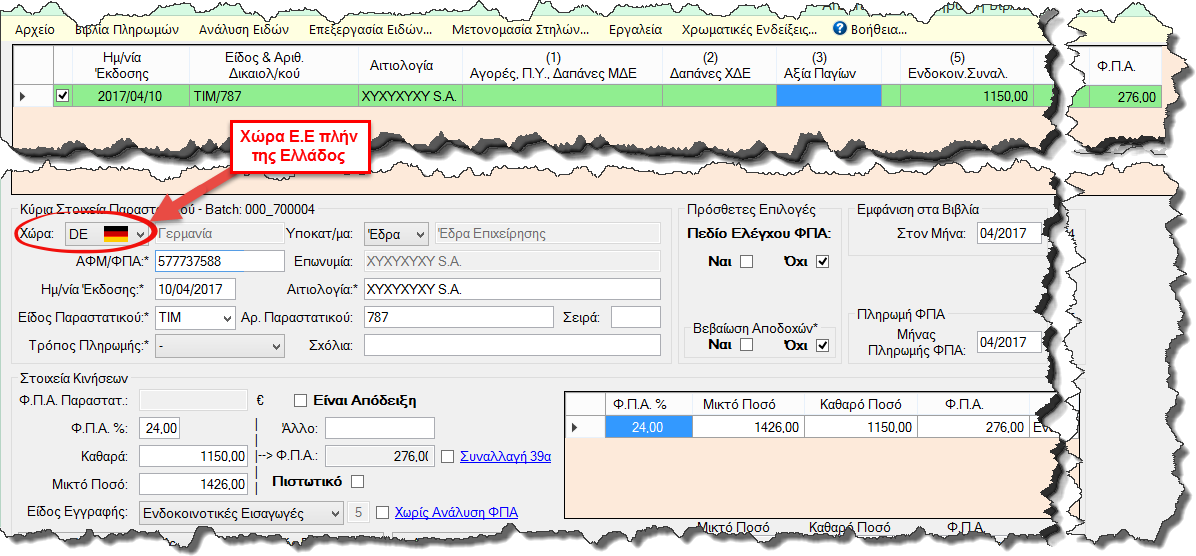

Το παράδειγμα στην εικόνα 85.1 προέρχεται από την οντότητα «ΠΑΡΑΔΕΙΓΜΑ ΕΝΔΟΚΟΙΝΟΤΙΚΩΝ ΣΥΝΑΛΛΑΓΩΝ».

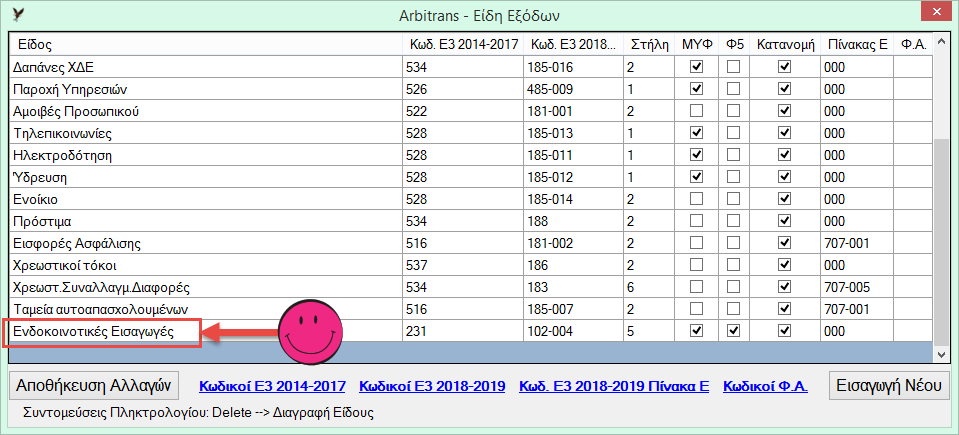

Η καταχώρηση θα πρέπει να γίνει με είδος που αφορά ενδοκοινοτικές συναλλαγές, το οποίο θα έχει εισαχθεί στον πίνακα των ειδών, όπως φαίνεται και στην εικόνα 85.2. Το πιο σημαντικό, κατά την εισαγωγή των ενδοκοινοτικών συναλλαγών είναι να μαρκαριστεί το πεδίο Φ5, για να αντιληφθεί το πρόγραμμα ότι πρόκειται για ενδοκοινοτική συναλλαγή.

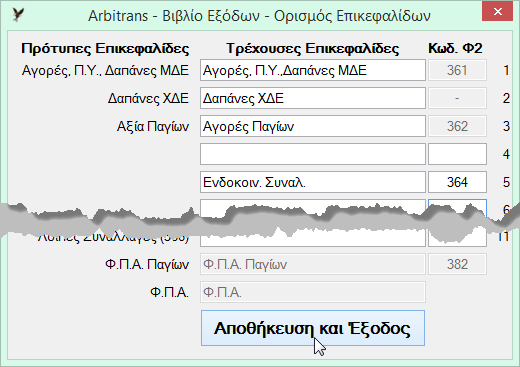

Επίσης πρέπει να έχει οριστεί η αντίστοιχη στήλη που θα εισαχθεί αυτό το είδος στο βιβλίο των εξόδων. Ο κωδικός για το έντυπο Φ2 είναι ο 364. Στην εικόνα 85.2, βλέπουμε ότι η στήλη είναι η 5η. Η ίδια πρέπει να συμπληρωθεί και στον αντίστοιχο πίνακα των στηλών, όπως φαίνεται στην εικόνα 85.3.

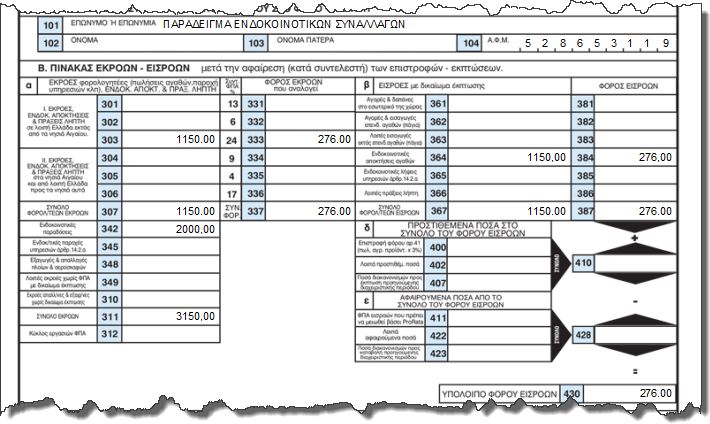

Στις ενδοκοινοτικές συναλλαγές, ως γνωστό, η αξία της απόκτησης αγαθών, αναγράφεται και στην πλευρά των Εσόδων του Φ2, για τον μηδενισμό του ΦΠΑ. Αν π.χ. έχουμε σε μία οντότητα, μία και μοναδική συναλλαγή στα έξοδα, η οποία είναι ενδοκοινοτική αξίας 1150 €, και μία στα έσοδα, το Φ2 θα εμφανίζεται όπως στην εικόνα 85.4.

Η εγγραφή αυτή στο έντυπο Φ2, γίνεται αυτόματα από το πρόγραμμα. Δεν αναγράφονται όμως τα ποσά και στο βιβλίο των Εσόδων, αφού το εμφανιζόμενο κέρδος στο Φ2, στην πραγματικότητα δεν υπάρχει.

|

Όπως αναφέρεται για τον κωδικό 001 βλέπε "Οι Ειδικοί Κωδικοί «000» και «001» στην περιγραφή των ειδών", κεφάλαιο_52 και "Παράκαμψη του προβλήματος με τη χρήση του ειδικού κωδικού 001 στις Ενδοκοινοτικές Αποκτήσεις", κεφάλαιο_125, υπάρχει η δυνατότητα, οι ενδοκοινοτικές συναλλαγές, να αναγραφούν και στο βιβλίο των Εσόδων, με τον ειδικό κωδικό 001 στη θέση του κωδικού Ε3, οπότε δεν λαμβάνονται υπόψη. |

|

ΕΠΙΣΗΜΑΝΣΗ: Αν τυχόν στο Φ2, δεν αναγράφονται, αυτόματα, τα ποσά των ενδοκοινοτικών συναλλαγών και στην πλευρά των Εσόδων, τότε θα πρέπει να ελέγξετε:

|