Νέα έκδοση CLOUD της λογιστικής μας εφαρμογής

ARBITRANS ON THE CLOUD (ARBITRANS OTC)

Κάνετε κλικ ΕΔΩ για την κατεβάσετε

Διαδικασία δήλωσης καταστροφής Παγίου

Τα πεδία που δηλώνουν την καταστροφή ενός παγίου, είναι απενεργοποιημένα, όπως φαίνεται στην εικόνα 158.4. Δεν μπορεί, έτσι απλά, να δηλωθεί ότι το πάγιο καταστράφηκε.

Η διαδικασία καταστροφής ενός παγίου είναι όμοια με την πώληση σε φορολογητέες δραστηριότητες, αλλά με τιμή πώλησης 0,00 €.

|

Στις φορολογητέες δραστηριότητες, μετά την πώληση ενός παγίου, δεν οφείλεται ΦΠΑ στην εφορία. Για να συμβεί όμως αυτό, θα πρέπει η τιμή πώλησης ενός παγίου, να είναι μεγαλύτερη από την αναπόσβεστη αξία του παγίου, πράγμα το οποίο, στην καταστροφή παγίου, δεν ισχύει. Κατ’ εξαίρεση όμως, η καταστροφή παγίου υπάγεται στις φορολογητέες δραστηριότητες. |

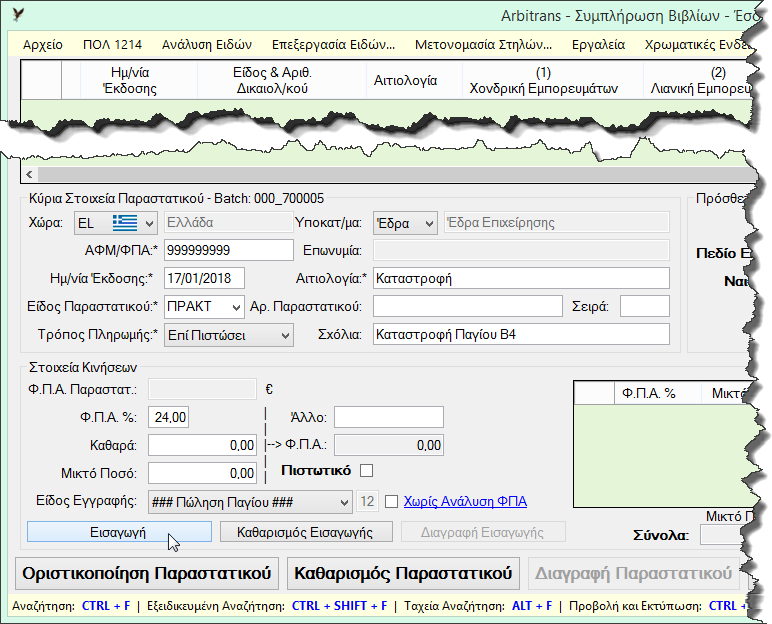

Πρέπει δηλαδή να προηγηθεί η πώληση του παγίου, με μηδενική αξία, η οποία γίνεται μέσω του βιβλίου των Εσόδων, όπως γίνονται όλες οι πωλήσεις των παγίων. Η διαδικασία φαίνεται στην εικόνα 159.1.

Προφανώς δεν θα υπάρχει αριθμός ΑΦΜ (θα εισαχθεί το «999999999»). Επίσης δεν χρειάζεται ο αριθμός παραστατικού (η συμπλήρωση είναι προαιρετική), αφού το πιθανότερο είναι η καταστροφή να τεκμηριώνεται με κάποιο άλλου είδους παραστατικό όπως πρακτικό χαρακτηρισμού άχρηστου υλικού, ή βεβαίωση ανακύκλωσης κτλ.

|

Η καταστροφή του παγίου πρέπει να είναι τεκμηριωμένη με τα απαιτούμενα παραστατικά, όπως π.χ. με την βεβαίωση ανακύκλωσης κτλ. Στο πρόγραμμα απλά δηλώνεται η καταστροφή του παγίου, αλλά η επαρκής τεκμηρίωση της καταστροφής, δεν έχει σχέση με το πρόγραμμα και είναι ευθύνη του λογιστή. Μπορούν όμως να αναφερθούν τα σχετικά στοιχεία τεκμηρίωσης στο πεδίο «Σχόλια». |

Στο παράδειγμα, στην εικόνα 159.1, υποτίθεται ότι το είδος του παραστατικού είναι κάποιο πρακτικό (ΠΡΑΚΤ).

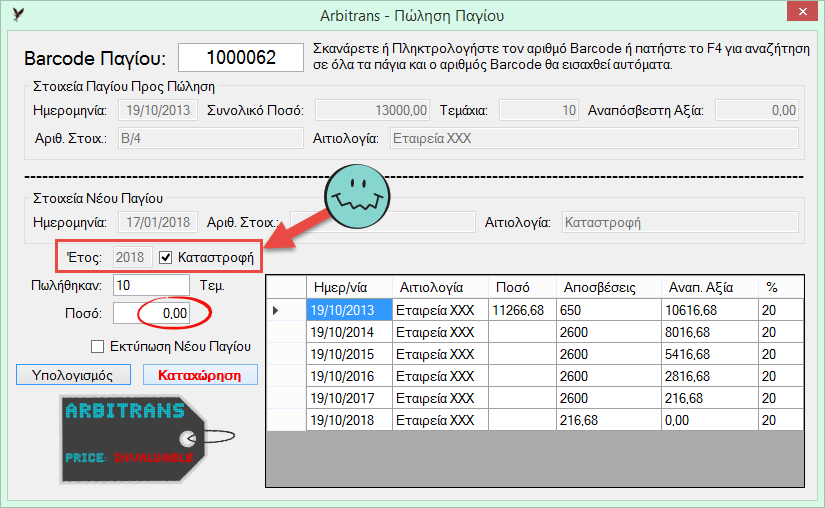

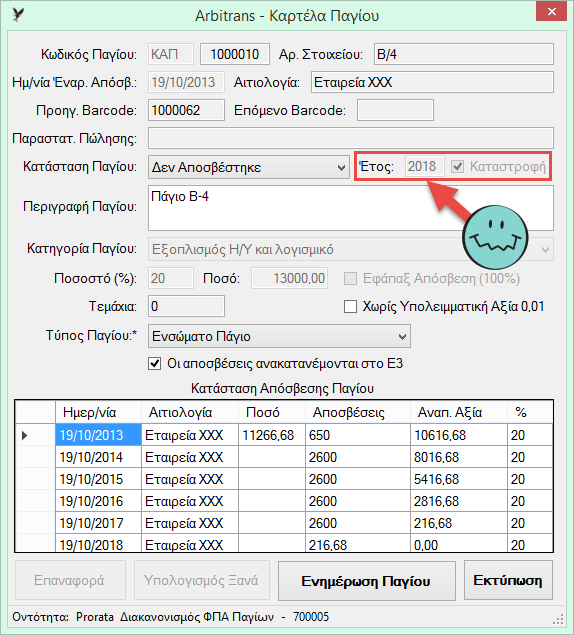

Μετά την εισαγωγή της εγγραφής και οριστικοποίηση του παραστατικού θα εμφανιστεί η φόρμα «Πώληση Παγίου», εικόνα 159.2, πλήρως συμπληρωμένη. Όταν το ποσό είναι 0,00 η ένδειξη «Καταστροφή» είναι αυτομάτως μαρκαρισμένη. Η διαδικασία ολοκληρώνεται κάνοντας κλικ στο πλήκτρο «Καταχώρηση», οπότε δημιουργείται η νέα καρτέλα του παγίου, εικόνα 159.3. Όπως αναφέρεται στο κεφάλαιο 129, περί διακανονισμού του ΦΠΑ των παγίων, τα πάγια αυτά παρουσιάζονται απευθείας μαρκαρισμένα ως κατεστραμμένα.