Νέα έκδοση CLOUD της λογιστικής μας εφαρμογής

ARBITRANS ON THE CLOUD (ARBITRANS OTC)

Κάνετε κλικ ΕΔΩ για την κατεβάσετε

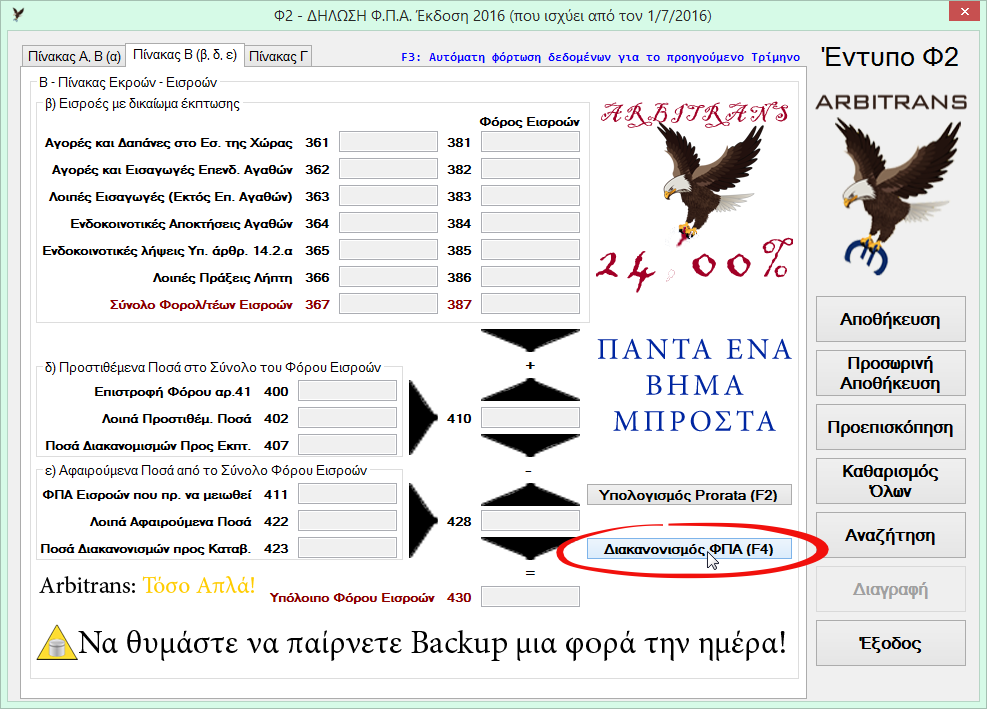

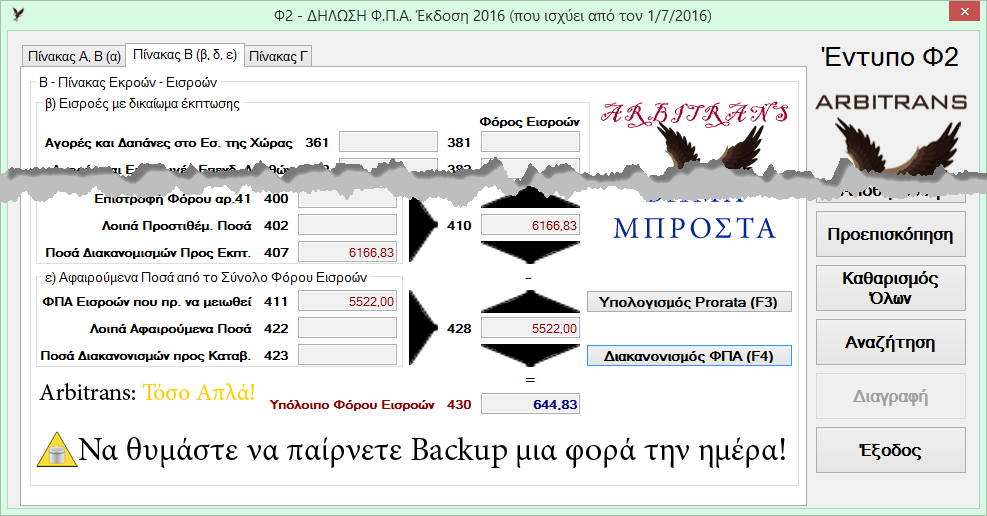

Υπολογισμός του ΦΠΑ λόγω διακανονισμού (πεδία 407, 423)

Στην εικόνα 129.5, κάντε κλικ στο «Διακανονισμός ΦΠΑ (F4)» ή πατήστε F4.

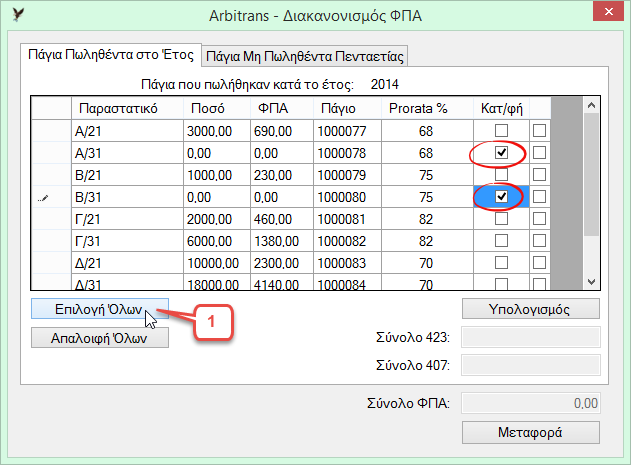

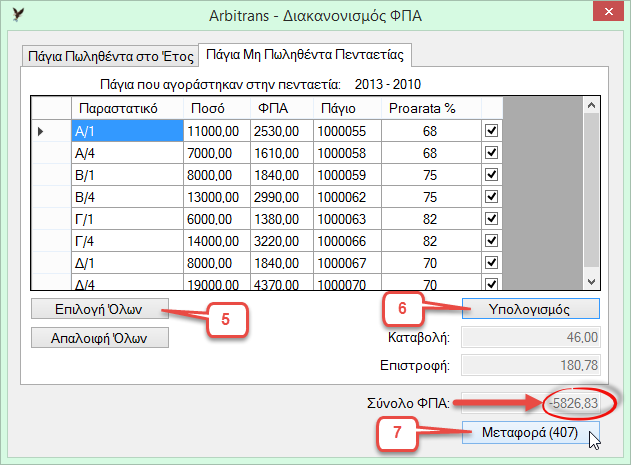

Θα εμφανιστεί η φόρμα του διακανονισμού των παγίων (εικόνα 129.6).

Η φόρμα αυτή αποτελείται από δύο επιμέρους καρτέλες:

- «Πάγια πωληθέντα στο Έτος»: περιλαμβάνει τα πάγια που δεν συμπλήρωσαν πενταετία από το έτος αγοράς τους και τα οποία πωλήθηκαν μέσα στο τρέχον έτος.

- «Πάγια Μη Πωληθέντα Πενταετίας»: Σ’ αυτήν βρίσκονται όλα τα πάγια που δεν συμπλήρωσαν πενταετία από την αγορά τους και εξακολουθούν να παραμένουν στην εταιρεία (δηλαδή δεν πουλήθηκαν).

Στην καρτέλα «Πάγια Πωληθέντα στο Έτος» (εικόνα 129.6), η πλέον συνήθης ενέργεια είναι η «Επιλογή Όλων» [1]. Επειδή όμως υπάρχουν πολλές περιπτώσεις, έχει αφεθεί, στο λογιστή, η ευχέρεια να επιλέξει αν κάποια πάγια δεν πρέπει να συμπεριληφθούν στον διακανονισμό του ΦΠΑ.

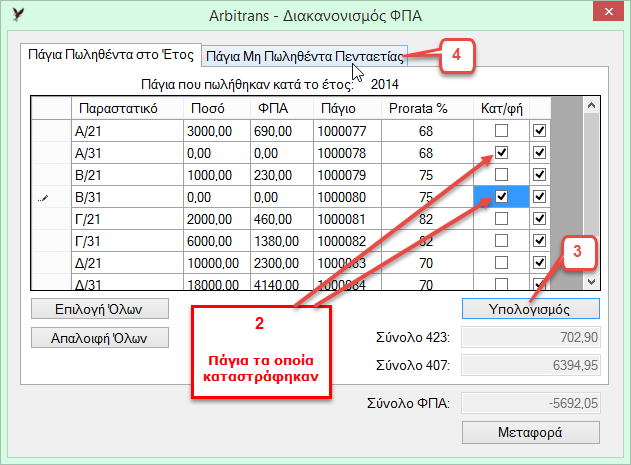

Για τα πάγια «Α/31» και «Β/31» έχει δηλωθεί ότι καταστράφηκαν, οπότε το τετράγωνο «Κατ/φή» (=καταστροφή) είναι ήδη μαρκαρισμένο [2]. Προσέχουμε μήπως κάποια υπάρχουν και άλλα από αυτά τα πάγια, που στην πραγματικότητα δεν πωλήθηκαν αλλά καταστράφηκαν (εικόνα 129.7) και τα μαρκάρουμε, προκειμένου να υπολογιστούν ως φορολογητέες δραστηριότητες. Μετά κάντε κλικ στο «Υπολογισμός» [3].

Στη συνέχεια, κάνετε κλικ στην καρτέλα «Πάγια Μη Πωληθέντα Πενταετίας» [4] (εικόνα 129.7). Κάνετε κλικ στο «Επιλογή Όλων» [5] (εικόνα 129.8), για να επιλέξετε όλα τα πάγια και μετά το κουμπί «Υπολογισμός» [6] . Μετά κάντε κλικ στο «Μεταφορά» [7].

Το αποτέλεσμα του διακανονισμού φαίνεται στο πεδίο «Σύνολο ΦΠΑ» (εικόνα 129.8). Αυτό προκύπτει από την αφαίρεση των πεδίων «Επιστροφή» από τα πεδία «Καταβολή» και των δύο καρτελών.

Προφανώς, όταν προκύπτει θετικός αριθμός, σημαίνει ότι έχουμε να καταβάλλουμε ΦΠΑ, οπότε αυτό το ποσό θα μεταφερθεί στο κωδικό 423 και το πλήκτρο μεταφοράς θα αναγράφει «Μεταφορά (423)». Όταν προκύπτει αρνητικός αριθμός, σημαίνει ότι έχουμε να λάβουμε πίσω ΦΠΑ, οπότε το ποσό θα μεταφερθεί στο κωδικό 407 και το πλήκτρο μεταφοράς θα αναγράφει «Μεταφορά (407)». Το τελικό αποτέλεσμα φαίνεται στην εικόνα 129.9.

|

ΕΠΙΣΗΜΑΝΣΗ: Μπορείτε να μαρκάρετε και μεμονωμένα, κάποια από τα πάγια και να κάνετε τους υπολογισμούς μόνο με αυτά. Αυτό είναι πολύ χρήσιμο, όταν θέλετε να ελέγξετε πως επηρεάζεται ο διακανονισμός του ΦΠΑ, από κάποιο πάγιο. Μαρκάρετε μόνο το πάγιο και κάνετε κλικ στο «Υπολογισμός». Θα δείτε πως είναι ο διακανονισμός μόνο για το συγκεκριμένο πάγιο. |

Το συνολικό ποσό λόγω της Prorata και του διακανονισμού των παγίων είναι το άθροισμα των κωδικών (411 + 423) ή η διαφορά (411 – 407). Αν προκύψει αρνητικό πρόσημο, σημαίνει ότι υπάρχει χρέωση, αν προκύψει θετικό ότι υπάρχει πίστωση.

Στην περίπτωση που σε κάποιους από τους κωδικούς 411, 407, 423, το ποσό, πιστωτικό η χρεωστικό, προκύπτει μικρότερο των 30 €, δεν αναγράφεται (αγνοείται).

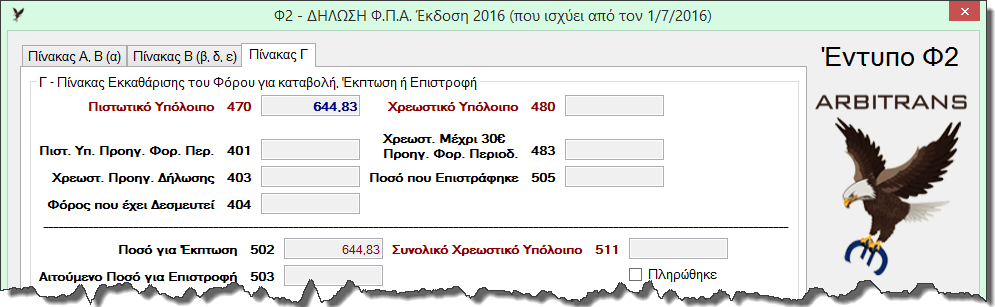

Κάντε κλικ στην καρτέλα «Πίνακας Γ» (εικόνα 129.10). Θα δείτε το τελικό ποσό που πρέπει να καταβάλετε, ή να πιστωθείτε λόγω εφαρμογής της Prorata και του διακανονισμού ΦΠΑ των παγίων.